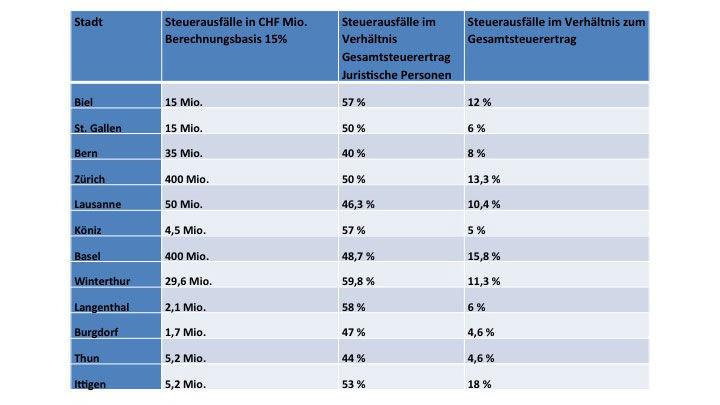

Die aufgrund der Unternehmenssteuerreform III zu erwartenden Steuerausfälle in diversen Städten bei einem angenommenen durchschnittlichen Gewinnsteuersatz von 15% zeigt die nebenstehende Grafik Nr. 2.

Die direkten Steuern sind die wichtigsten Einnahmequellen der Städte und Gemeinden. Grafik Nr. 3 zeigt am Beispiel der Stadt Biel die dramatischen Auswirkungen auf die Gesamteinnahmen durch die Unternehmenssteuerreform III deutlich.

Kompensation der Steuerausfälle

Die Kompensation der Steuerausfälle durch die Unternehmenssteuerreform III erfolgt ausschliesslich durch die Erhöhung des Kantonsanteils an der direkten Bundessteuer: Heute erhalten die Kantone 17%. An der Schlussabstimmung des Nationalrates wurde der Kantonsanteil an der direkten Bundessteuer neu auf 21,2 Prozent festgelegt, gekoppelt an eine Mindestdividendenteilsatzbesteuerung von 60% (heute durchschnittlich 50%).

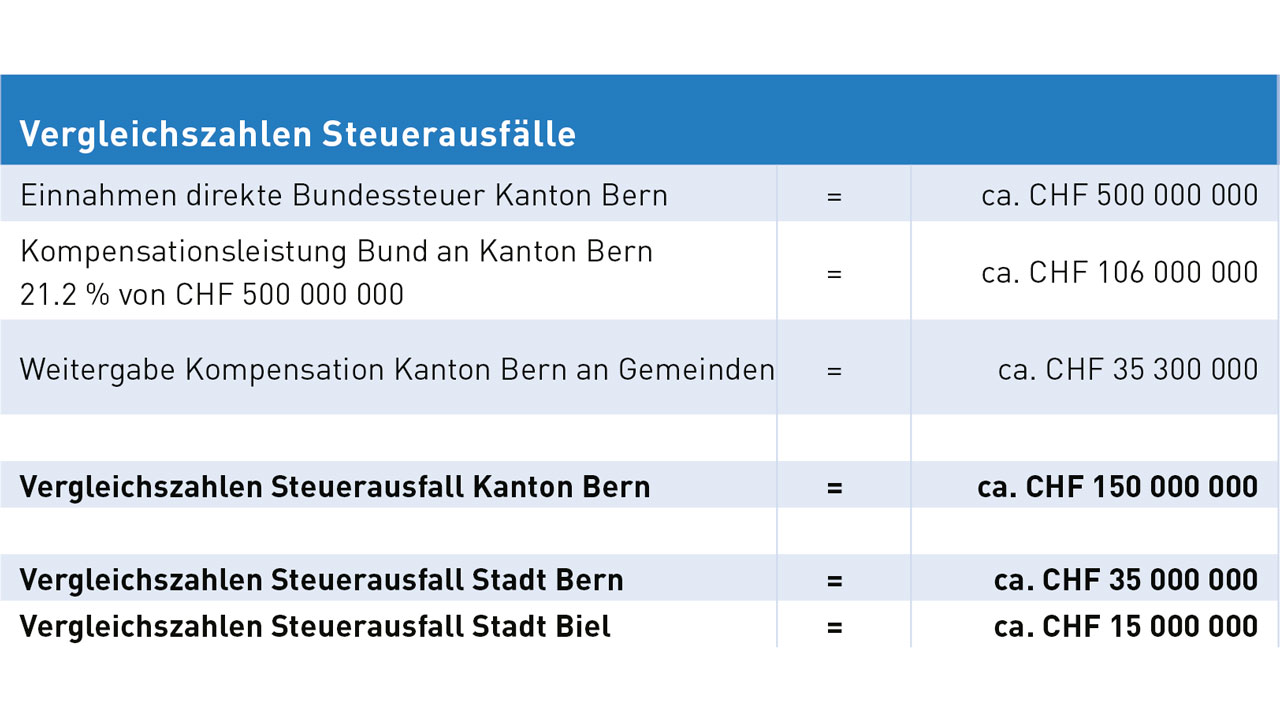

Durch die Erhöhung des Kantonsanteils erhofft sich der Bund eine weitere Absenkung der Gewinnsteuersätze. Wie dies zum Beispiel im Kanton Bern konkret aussieht zeigt die Tabelle. Das Beispiel zeigt: Die Kompensationsleistungen sind ungenügend und reichen bei Weitem nicht aus, um die durch die Unternehmenssteuerreform III entstehenden Steuerausfälle zu decken. Die Hauptbetroffenen werden die Städte und Gemeinden sein, welche aufgrund der ungenügenden Kompensationsleistungen nur drastische Sparmassnahmen und Steuererhöhungen bei den natürlichen Personen als Refinanzierungsmöglichkeiten zur Verfügung haben.

Soziale Verantwortung von Unternehmen

Sollte die Unternehmenssteuerreform III unverändert umgesetzt werden, ist der Weg für eine mittelfristige Nullbesteuerung der Unternehmen bestens geebnet. Unternehmen verursachen jedoch an ihren Standorten auch Kosten wie zum Beispiel die Erstellung und der Unterhalt von Verkehrswegen, der Nahverkehr, Umweltkosten etc. Es wäre unverantwortlich, diese Kosten alleine den natürlichen Personen und somit Bürgerinnen und Bürgern aufzubürden. Es kann nicht sein, dass sich die soziale Verantwortung von Unternehmen einzig auf das Zurverfügungstellen von Arbeitsplätzen beschränkt. Steuern zahlen ist eine moralische Verpflichtung und das gilt auch für Unternehmen. Dies muss Teil ihrer sozialen Verantwortung sein.

Fazit

Nach Verrechnung der Steuerausfälle bei Kantonen und Gemeinden nur auf Basis der angenommenen Gewinnsteuersatzsenkungen ohne Berücksichtigung der Korrektur bei den Bemessungsgrundlagen, welche aufgrund der fehlenden Angaben noch nicht konkret ermittelt werden können, kann ein Netto-Gesamtsteuerausfall nach Abzug der Kompensationsleistungen von CHF 2 – 2,5 Mia. geschätzt werden. Unter bestimmten Voraussetzungen entstehen bei der Gewinnsteuer der juristischen Personen Steuerausfälle von bis zu zwei Dritteln der heutigen Steuereinnahmen.

Die Folgen sind:

- Die wichtigste Einnahmequelle bei Kantonen und Gemeinden wird stark geschwächt.

- Die Unternehmenssteuern (Steuererträge Juristische Personen) haben bei zahlreichen Städten und Gemeinden einen Anteil von ca. 25-50% am Gesamtsteueraufkommen, was zu schmerzhaften finanziellen Ausfällen führt.

- Am Beispiel des Kantons Bern ist ersichtlich, dass die Steuerausfälle nicht refinanziert werden können: Es verbleiben Netto-Steuerausfälle grossen Ausmasses!

- Die Ausgleichssysteme werden nicht in der Lage sein, Steuerausfälle in grossem Ausmass auszugleichen.

- Durch gestiegene Abhängigkeit an die Ausgleichssysteme verliert die Finanzautonomie an Bedeutung.

- Die Negativauswirkungen der Unternehmenssteuerreform III übertreffen die Negativeffekte der Unternehmenssteuerreform II auf das Steuersubstrat.