Nach der Verabschiedung des Revisionsentwurfs des Bundesgesetzes über die berufliche Alters-, Hinterlassenen- und Invalidenvorsorge (BVG) am 25. November 2020 durch den Bundesrat, dem vom Revisionsentwurf abweichenden Beschluss des Nationalrats vom 8. Dezember 2021 und dem von beidem abweichenden Beschluss des Ständerats vom 12. Dezember 2022 liegen die Karten nun auf dem Tisch: We agree to disagree!

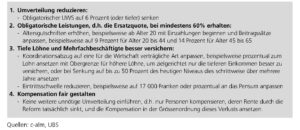

Wo liegen die wichtigsten Differenzen zwischen dem Entwurf des Bundesrats, der vom Nationalrat beschlossenen Variante und jener des Ständerats? Uneinigkeit herrscht insbesondere über die lohnmässige wie auch die altersmässige Eintrittsschwelle, beim Koordinationsabzug und bei der Kompensation für eine Umwandlungssatzsenkung, die Details können der beiliegenden Tabelle entnommen werden:

Ich geb’s offen zu, ich war noch nie ein bekennender Fan des sogenannten Sozialpartnerkompromisses. Die Beschlüsse des National- und des Ständerats beinhalten nun sowohl Verbesserungen als auch Verschlechterungen gegenüber dem bundesrätlichen Vorschlag. Die Begeisterung wird dadurch sicher nicht grösser.

Wie weiter? Am 12. Dezember 2022 hat die UBS in einer Medienmitteilung in einem m. E. ausgezeichneten Artikel dargelegt, was die grundlegenden Ziele der BVG-Reform sein müssten und wie sie erreicht werden könnten:

| Bundesrat (BR) | Nationalrat (NR) | Ständerat (SR) | |

| Jahreslohn | CHF 21 510 | CHF 12 548 | CHF 17 208 |

| Versicherungsbeginn Risiko Alter | nach Vollendung des 24. Altersjahrs |

nach Vollendung des 19. Altersjahrs |

nach Vollendung des 24. Altersjahrs |

| Koordinationsabzug | 50% | 50% | 15% |

| Kompensation für eine Umwandlungssatzsenkung | Die ersten fünf Jahrgänge erhalten bis zu 2400 Franken pro Jahr, die zweiten fünf Jahrgänge noch maximal 1800 und die letzten fünf 1200 Franken. Der Bundesrat bestimmt danach für jedes Kalenderjahr die Höhe des Rentenzuschlags. | Die ersten fünf Jahrgänge erhalten bis zu 2400 Franken pro Jahr, die zweiten fünf Jahrgänge noch maximal 1800 und die letzten fünf 1200 Franken. Bei Rentenvorbezug wird der Zuschlag gekürzt. Und wer von der Senkung des Umwandlungssatzes nicht betroffen ist, erhält keine Kompensation. | Zusätzlich obere Limite: Vorsorgeguthaben grösser als der zweieinhalbfache Grenzbetrag nach Artikel 8 Absatz 1 (85% von 85 320 Franken) haben keinen Anspruch auf eine Kompensation. In den letzten zwanzig Jahren vor diesem Zeitpunkt getätigte Vorbezüge für die Wohneigentumsförderung werden an das massgebliche Altersguthaben angerechnet. |

Als fünften Punkt würde ich ergänzen:

Keine zentrale Finanzierung der Kompensation. Wie im besagten UBS-Artikel nämlich sehr zutreffend ausgeführt wird, muss jede Vorsorgeeinrichtung Rückstellungen für Pensionierungsverluste bilden und sollte somit in der Lage sein, diese Rückstellungen für Kompensationszahlungen zu nutzen. Vor allem aber: Wird die Kompensation zentral über eine Organisation administriert, müssen sich alle Versicherten daran beteiligen, auch diejenigen, deren Vorsorgeeinrichtung die Hausaufgaben schon gemacht haben und die dadurch in der Vergangenheit schon zur Kasse gebeten wurden. Es würde einer Ausweitung der Umverteilung gleichkommen!

Und wenn ich noch einen sechsten Punkt ergänzen dürfte: ein differenzierter Koordinationsabzug. Der Koordinationsabzug ist für den Versicherungsteil in vollem Umfang absolut gerechtfertigt. Eine Reduktion des Koordinationsabzugs führt zu einer Doppelversicherung. Auf dem Sparteil macht der Koordinationsabzug jedoch keinen Sinn, weil dadurch weniger Sparkapital geäufnet wird.

Auf die oben von mir gestellte Frage, wie weiter, komme ich nicht umhin, mich auch hier der Meinung der UBS anzuschliessen, und ich zitiere:

«Lieber keine Reform als eine schlechte»

Es braucht keine Reformen um jeden Preis, sondern es braucht eine Reform, die gezielt die Umverteilung begrenzt und gleichzeitig allen eine gute Versicherungsgrundlage heute und in Zukunft bietet.» Dem ist eigentlich nix beizufügen. Warum macht es die Politik nicht einfach so?

Ich bin klar der Meinung und zitiere auch hier aus dem UBS-Artikel, diesmal eine Aussage von Silvan Gamper, Pensionskassenexperte bei c-alm: «Die derzeitigen Reformdiskussionen können (ich würde sogar weitergehen: «müssen») zu einem stabileren und gerechteren System der beruflichen Altersvorsorge führen. Aber nur, wenn wir dem Kapitaldeckungsprinzip wieder näherkommen.» Dem ist eigentlich nix beizufügen. Wann regelt es die Politik endlich so?

Andreas Cabalzar,

Co-Präsident VBS und Geschäftsleitungsmitglied

Öffentliches Personal Schweiz