Am 17. Dezember 2021 hat das Parlament die Reform AHV 21 angenommen. Das Ziel der Reform ist es, das finanzielle Gleichgewicht der AHV zu sichern und das Leistungsniveau in der AHV zu erhalten. Gegen die Vorlage wurde das Referendum ergriffen. Ein Angriff auf das eigene Schiff?

Worum geht‘s überhaupt, was steckt da alles drin in dieser AHV-Reform 21? Die wichtigsten Massnahmen der Reform im Überblick (Quelle Website Bundesamt für Sozialversicherungen, BSV):

- Vereinheitlichung des Referenzalters für Männer und Frauen auf 65 Jahre in der AHV und in der obligatorischen beruflichen Vorsorge.

– Das Referenzalter der Frauen wird etappenweise von 64 auf 65 Jahre angehoben (drei Monate pro

Jahr). - Ausgleichsmassnahmen für Frauen der Übergangsgeneration (9 Jahrgänge)

– AHV-Zuschlag für die Frauen, die ihre Altersrente nicht vorbeziehen. Der Zuschlag ist nach Geburtsjahr und durchschnittlichem Jahreseinkommen abgestuft.

– Tiefere Kürzungssätze für Frauen, die frühzeitig in Rente gehen, abgestuft nach Einkommen

– Möglichkeit des Rentenvorbezugs bereits ab 62 Jahren (max. drei Jahre). - Flexibilisierung des Rentenbezugs

– Flexible Pensionierung zwischen 63 und 70 Jahren in AHV und der obligatorischen BV (für Männer und Frauen).

– Gleitender Übergang vom Erwerbsleben in den Ruhestand durch Einführung des Teilrentenvorbezugs und des Teilrentenaufschubs. - Anreize für die Weiterführung der Erwerbstätigkeit ab 65

– Nach Erreichen des Referenzalters können AHV-Beiträge auf kleinen Löhnen bezahlt werden (der

Freibetrag von aktuell Fr. 1400/Monat ist freiwillig).

– Nach dem Referenzalter geleistete AHV-Beiträge werden berücksichtigt, um die Rente aufzubessern. - Zusatzfinanzierung durch Erhöhung der Mehrwertsteuer

– Zeitlich unbegrenzte proportionale Mehrwertsteuererhöhung von 0,4 Prozentpunkten.

Alle Massnahmen sind miteinander verknüpft: Die Mehrwertsteuererhöhung kann nur in Kraft treten, wenn auch die anderen Massnahmen angenommen werden, und umgekehrt. Das Schweizer Stimmvolk muss in jedem Fall über die Erhöhung der Mehrwertsteuer abstimmen, weil diese dem obligatorischen Referendum unterliegt (Bundesbeschluss).

Am 4. Januar 2022 hat ein Bündnis aus Gewerkschaften, linken Parteien und Frauenverbänden das Referendum gegen den Gesetzesentwurf ergriffen. Die Referendumsfrist läuft bis 7. April 2022. In einem Kommentar in der NZZ am 4. Januar 2022 äussert sich Fabian Schäfer sehr kritisch zur Position der Gegnerinnen und Gegner der Reform AHV 21. Er schreibt von Pulverdampf und Klassenkampf. Das kompakte rot-grüne Lager schicke sich an, die anstehenden Urnengänge, in denen es um relativ pragmatische Vorlagen gehe, ideologisch maximal aufzuladen. Das sei nichts für sensible Gemüter.

Nebst dem, dass Fabian Schäfer mit seinem Wording selber auch Pulverdampf erzeugt, sind die sachlichen Argumente in seinem Artikel meines Erachtens durchaus überzeugend.

Es trifft wohl zu, dass mit der Erhöhung des Referenzalters für Frauen auf 65 Jahre ein zusätzliches Beitragsjahr hinzukommt, was auch zu einer höheren AHV-Rente führt. Auf der anderen Seite reduziert sich mit der Erhöhung des Referenzalters auch die Bezugsdauer. Wo bezogen auf die ganze Bezugsdauer und in der Summe der ausbezahlten AHV-Renten die Gewinnzone höherer Monatsrenten im Vergleich zu einer um ein Jahr längeren Bezugsdauer beginnt, lassen wir mal offen. Was völlig klar ist: Dort, wo die Renten aus 1. und 2. Säule die minimalen Lebenskosten nicht decken, vermag ein zusätzliches Beitragsjahr in der ersten Säule eine Rentenlücke mit Sicherheit nicht auszugleichen.

Ein anderes Argument von Fabian Schäfer fand ich dann doch eher heikel; er schreibt: Soweit Frauen im Alter tatsächlich tiefere Einkünfte hätten, läge dies nicht an der AHV, sondern an den Renten aus den Pensionskassen. Stimmt: Für die Rentenhöhe sind in beiden Vorsorgesystemen die Beitragsjahre sehr entscheidend. Aber: In der zweiten Säule ist, im Gegensatz zur ersten Säule, die Höhe des versicherten Lohns der zweite bestimmende Faktor für das Rentenniveau und da wirken sich das Lohnniveau und hier wiederum Lohnungleichheiten zwischen Männern und Frauen, wie sie selbst im öffentlichen Bereich nach wie vor bestehen, auf das Sparkapital und damit auch auf die Rentenhöhen aus. Das ist ganz klar ein wunder Punkt, Lohnungleichheiten, Lohndumping oder zu tiefe Lohnniveaus sind stossend. Nur, das Problem lässt sich nicht mit dem Instrument der AHV lösen!

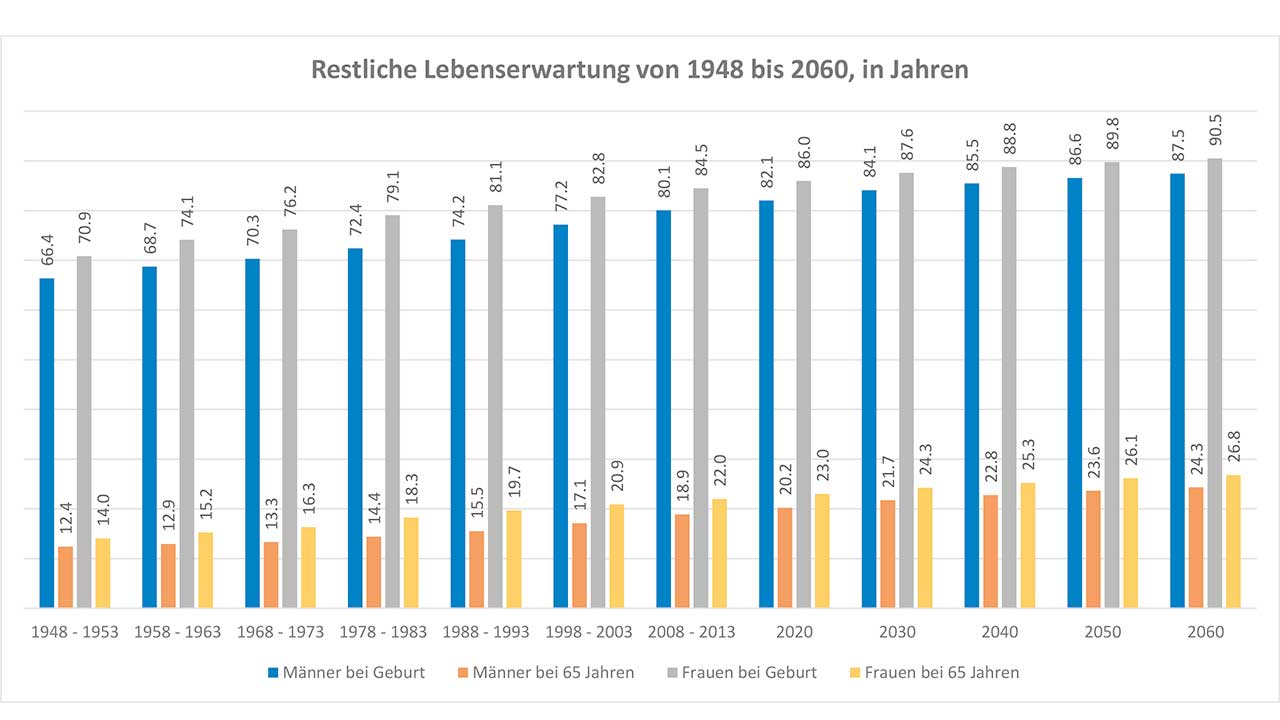

In besagtem NZZ-Kommentar finden sich, nachdem der Pulverdampf etwas verflogen ist, auch noch Fakten, die in der Diskussion über eine Gleichberechtigung der Geschlechter in der Altersvorsorge halt wirklich nicht von der Hand zu weisen sind, nämlich die Entwicklung der Lebenserwartung seit der Gründung der AHV 1948 (s. Abb. 1): Damals betrug die restliche Lebenserwartung einer 65-jährige Frau 14 Jahre – heute sind es 23,6 Jahre, bei den Männern ist die Lebenserwartung nach Erreichen des Pensionsalters von 12,4 auf 20,8 Jahre gestiegen. Im Jahr 2050 rechnet das BSV mit einer restlichen Lebensdauer von gut 23/26 Jahren bei Männern/Frauen. Die Altersschere zwischen Männern und Frauen wird zwar kleiner, bleibt aber laut den Prognosen auch langfristig in finanztechnisch relevantem Mass bestehen. Auch dem darf man sich in der Diskussion über die Reform AHV 21 einfach nicht verschliessen.

Fabian Schäfer plädiert zum Schluss für die Generationengerechtigkeit in einer alternden Gesellschaft und findet, es wäre bitter, wenn sie damit (mit dem Referendum gegen die AHV-Reform 21) durchkämen. Persönlich sehe ich das gleich.

Was ist das Fazit? Für einen Arbeitnehmerverband ist es natürlich sehr zwiespältig, ein Reformpaket, das eine Erhöhung des Rentenalters mit beinhaltet, zu unterstützen. Die Geschäftsleitung hat auch noch keine Parole gefasst. Persönlich bin ich der Meinung, dass die Reform AHV 21 ein aus- gewogenes Paket darstellt, das durch die Erhöhung der Mehrwertsteuer von der ganzen Gesellschaft mitzutragen ist und zudem faire Übergangsbestimmungen für die Frauen vorsieht. Ich möchte auf der anderen Seite davor warnen, andere, absolut berechtigte und wichtige Anliegen wie Lohn- und Chancengleichheit, die mit dem Instrument der AHV wirklich nicht gelöst werden können, mit der Reform AHV 21 zu verknüpfen. Wenn ich es im Wording von Fabian Schäfer ausdrücken darf: Wenn die Reform AHV 21 torpediert wird, riskieren wir, das ganze Schiff zu versenken. Und wir alle sitzen in diesem Boot. Sind sich die Urheberinnen und Urheber des Referendums dessen wirklich bewusst?

Und zum Schluss noch dies: Hätten Sie gewusst, dass 1948 das Rentenalter 65 für Männer und Frauen galt? Eine Ehepaarrente wurde jedoch bereits ausgerichtet, wenn der Mann 65, die Frau aber erst 60 Jahre alt war. 1957 wurde das Rentenalter der Frauen auf 63 Jahre und 1964 auf 62 Jahre gesenkt. Mit der AHV-Revision von 1997 wurde das Rentenalter für Frauen schrittweise von 62 wieder auf 64 Jahre angehoben (Quelle: BSV, Die Geschichte der AHV, 6.3.2018). Nun ginge es back to the roots. Eigentlich lag man/frau mit dem Rentenalter 65 von Anfang an richtig.

Andreas Cabalzar,

Co-Präsident VBS und

Geschäftsleitungsmitglied