Die Unternehmenssteuerreform III gefährdet die wichtigste Einnahmequelle von Kantonen, Städten und Gemeinden: die direkten Steuern. Durch die Reformen im Bereich der Gewinnbesteuerung der Unternehmen, insbesondere wegen der zu erwartenden Senkung der kantonalen Gewinnsteuersätze, müssen die Kantone, Städte und Gemeinden, wenn die Reform durchgesetzt wird, enorme Steuerausfälle hinnehmen. Die vom Gesetzgeber geplante Kompensation durch einen höheren Anteil an der direkten Bundessteuer deckt die Ausfälle bei weitem nicht. Die Folgen sind klar: Sparmassnahmen in allen Bereichen – beim Personal, bei der Kultur, im Bildungs- und Sozialwesen. Dies muss verhindert werden. Öffentliches Personal Schweiz (ZV) unterstützt deshalb das Referendum gegen die Unternehmenssteuerreform III. Machen Sie mit und helfen Sie mit Ihrer Unterschrift.

Öffentliches Personal Schweiz (ZV) hat schon öfters auf die Probleme mit der Unternehmenssteuerreform III hingewiesen. Wir haben aufgezeigt, dass diese Reform erhebliche Auswirkungen auf das Steuersubstrat haben wird und zwar auf die direkten Steuern, die als wichtigste und direkt beeinflussbare Einnahmequelle der Kantone, Städte und Gemeinden von erheblicher Bedeutung sind.

Öffentliches Personal Schweiz (ZV) hat auch und bereits mehrmals auf die zu erwartenden enormen Steuerausfälle hingewiesen, die durch diese Reform ausgelöst werden. Daran wird sich kaum noch etwas ändern, denn das Differenzbereinigungsverfahren zwischen Nationalrat- und Ständerat ist abgeschlossen; die Eidgenössische Steuerverwaltung wird noch die gestützt auf das Differenzbereinigungsverfahren notwendigen gesetzlichen Anpassungen vornehmen und eine ausführende Verordnung erarbeiten – dann steht die Regelung allerdings. Parallel dazu läuft die Referendumsfrist – nämlich bis zum 6. Oktober 2016. Solange ist noch Zeit, das Referendum zu unterstützen und seine Unterschrift zu leisten.

Um was geht es?

Die schweizerische Unternehmensbesteuerung steht seit einigen Jahren zunehmend im internationalen Fokus; Hintergrund ist der internationale Druck und Kampf gegen Steueroasen und Steuerparadiese. Der Steuerdialog mit der Europäischen Union (EU) gestaltete sich zunehmend schwierig und der Bundesrat entschied, potentiell wettbewerbsverzerrende Schweizer Steuerregime aufzuheben, so Gegenmassnahmen gegen die Schweiz zu verhindern und eine Verständigung mit der EU anzustreben. Betroffen sind hiervon Gesellschaften, die auf kantonaler Ebene privilegiert besteuert werden (Holdinggesellschaften, gemischte Gesellschaften, Domizilgesellschaften); schweizweit handelt es sich dabei um 24 000 Unternehmen.

Mit der umfangreichsten Unternehmenssteuerreform seit einem halben Jahrhundert ist zunächst vorgesehen, dass Erträge, die international tätige Unternehmen im Ausland erwirtschaften, nicht mehr privilegiert besteuert werden dürfen, weil diese Privilegien nicht mehr im Einklang mit internationalen Standards stehen. Weil durch den Entzug von Privilegien mit dem Wegzug von Unternehmen aus der Schweiz gerechnet werden muss, sollen neue Steuererleichterungen eingeführt werden. So sollen Lizenzerträge mittels einer Lizenzbox auf kantonaler Ebene reduziert besteuert werden, zudem können die Kantone erhöhte Steuerabzüge für Forschung und Entwicklung gewähren; auch sollen Anpassungen bei der kantonalen Kapitalsteuer vorgenommen werden.

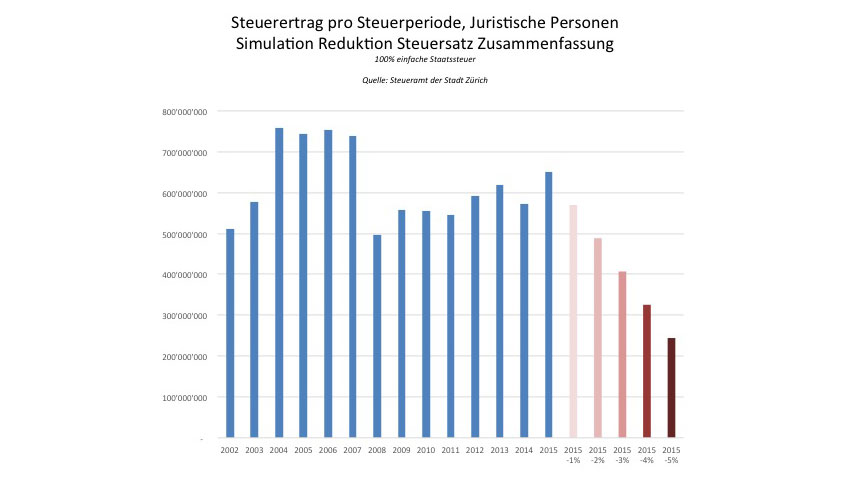

Diese steuerpolitischen Massnahmen werden schwergewichtig in den Kantonen und ihren Gemeinden umgesetzt; dies wird zu Steuerausfällen führen. Um diese abzufedern, sollen die Kantone mehr Anteil an der direkten Bundessteuer haben (Erhöhung von 17 % auf 21.2 %). Für die konkrete Berechnung der Steuerausfälle aufgrund der Anpassung der Bemessungsgrundlagen bestehen zurzeit leider noch keine klaren Grundlagen, die sich detailliert auswerten lassen. Genauer abschätzen hingegen lassen sich die Steuerausfälle aufgrund der zu erwartenden und durch den Bund empfohlenen Absenkung der kantonalen Gewinnsteuersätze. Ein Beispiel ist die untenstehende Grafik Nr. 1.